New interest hikes and what it brings to all Canadian pokets

Last Wednesday night the Bank of Canada, the main Country's bank, just announced another hike in the country's interest rate. Since last year the government institution has announced almost monthly rise in the interest rates to avoid people lending more money from banks and buying more stuff. The last raise was about 0.25%, summing the interest rate to 5%. On March 2022 the interest rate was 0.25% and last January after the last hike that brought the interest rate to 4.5%, the Government said that it was going to keep this way and people were starting to think that they were soon going to decide to start reducing it. However, in June they decided to go up again with more 0.25%, and last Wednesday they decided to add more 0.25%.

Na última quarta-feira à noite, o Banco do Canadá, o principal banco do país, anunciou mais um aumento na taxa de juros do país. Desde o ano passado, a instituição governamental tem anunciado quase mensalmente aumentos nas taxas de juros para evitar que as pessoas peguem mais empréstimos nos bancos e comprem mais coisas. O último aumento foi de cerca de 0,25%, o que elevou a taxa de juros para 5%. Em março de 2022, a taxa de juros era de 0,25% e, em janeiro passado, após o último aumento que levou a taxa de juros para 4,5%, o governo afirmou que manteria dessa forma e as pessoas começaram a pensar que em breve eles decidiriam começar a reduzi-la. No entanto, em junho, eles decidiram aumentá-la novamente em mais 0,25% e, na última quarta-feira, decidiram adicionar mais 0,25%.

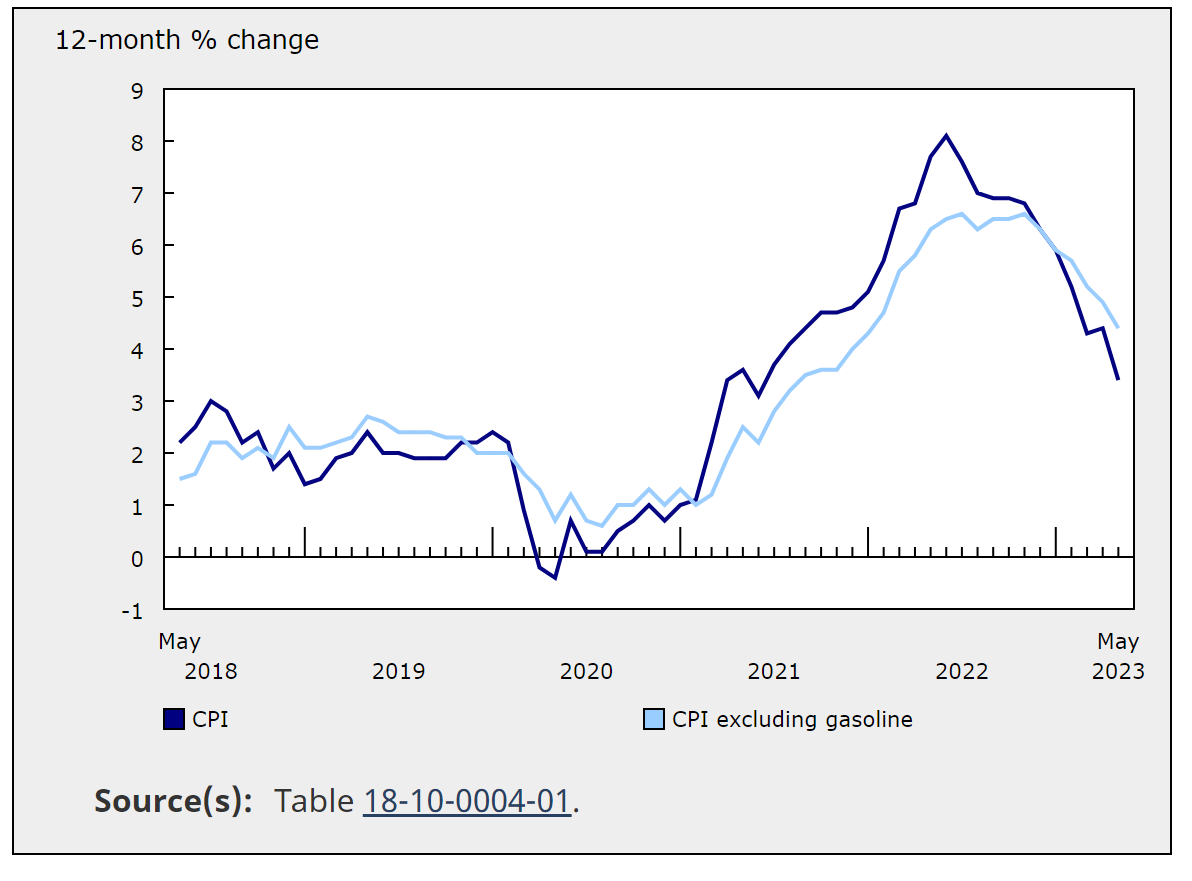

This new announcement surprised the economists since in May it announced another decrease in the Consumer Price Index (CPI), which reached a high of 8.1% in June of the last year. Every month we are observing a decrease and a CPI of 4.4% was announced last May. How these interest rates are affecting our pockets? Mainly with our mortgages. Here in Canada house mortgages have two options, variable rate, and fixed rate. The variable rate varies with the prime interest rate from the bank which is usually a little bit up of the government's interest rate. For example, my bank announced its prime rate of 7.20%, however, my mortgage is a prime rate minus 1.05%, so right now I have an interest rate of 6.15% which affects a lot in my monthly payments. Since I bought my house it already raised a couple of hundred dollars per month in my monthly payment. But then who chose a fixed rate is safe? It depends on your view! People with fixed rates continue to pay their monthly payments in the same way, however, since the interest rates raised, some value is being deducted from the principal payment which should be deducted from the total value of the house that you are paying. So these people are going to pay less of the principal value compared to those who chose a variable rate. So in the long term fixed rate will make people with a fixed rate perhaps pay more!

Este novo anúncio surpreendeu os economistas, já que em maio foi anunciada uma diminuição no Índice de Preços ao Consumidor (IPC), que atingiu um pico de 8,1% em junho do ano passado. Todos os meses estamos observando uma diminuição e em maio passado foi anunciado um IPC de 4,4%. Como essas taxas de juros estão afetando nosso bolso? Principalmente com nossas hipotecas. Aqui no Canadá, as hipotecas têm duas opções: taxa variável e taxa fixa. A taxa variável varia com a taxa de juros principal do banco, que geralmente é um pouco acima da taxa de juros do governo. Por exemplo, meu banco anunciou sua taxa principal de 7,20%, no entanto, minha hipoteca é a taxa principal menos 1,05%, então agora tenho uma taxa de juros de 6,15%, o que afeta muito meus pagamentos mensais. Desde que comprei minha casa, o valor mensal já aumentou algumas centenas de dólares em meu pagamento mensal. Mas então quem escolheu uma taxa fixa está seguro? Isso depende da sua perspectiva! As pessoas com taxas fixas continuam a pagar suas prestações mensais da mesma forma, no entanto, como as taxas de juros aumentaram, algum valor está sendo deduzido do pagamento do principal, que deveria ser deduzido do valor total da casa que você está pagando. Portanto, essas pessoas vão pagar menos do valor principal em comparação com aqueles que escolheram uma taxa variável. A longo prazo, a taxa fixa fará com que as pessoas com taxa fixa talvez paguem mais!

Life is getting expensive, the groceries raised the price of the products and our monthly mortgage payments don't stop to go up! Economists are predicting another rise in interest rates for the fall, let's wait. I am not sure if it is still necessary to rise more. Bank of Canada wants to reach a CPI level of 2.2%, found only at the beginning of the pandemic. We are so close to that number, and economists say that it takes a couple of months to show the final effect of interest rate raises, so there wasn't a need for this sharp rise every month. For now we regular people are suffering a bit with these new prices of everything.

A vida está ficando cara, os alimentos estão aumentando de preço e nossos pagamentos mensais de hipoteca não param de subir! Os economistas estão prevendo mais um aumento nas taxas de juros para o outono, vamos esperar para ver. Não tenho certeza se ainda é necessário aumentar mais. O Banco do Canadá deseja alcançar um nível de IPC de 2,2%, encontrado apenas no início da pandemia. Estamos tão perto desse número, e os economistas dizem que leva alguns meses para mostrar o efeito final dos aumentos das taxas de juros, então não havia necessidade desse aumento acentuado a cada mês. Por enquanto, nós, pessoas comuns, estamos sofrendo um pouco com esses novos preços de tudo.

Comments